Σε ένα ιδιαίτερα σημαντικό πεδίο, αυτό του βιομηχανικού κλάδου, αναδύεται υφεσιακή τάση για πρώτη φορά στο τελευταίο δωδεκάμηνο με τον βιομηχανικό δείκτη (Purchasing Managers Index-PMI), να υποχωρεί στο 49,3 έναντι 50,4 του Απριλίου και επισημαίνεται πως τιμές κάτω από το όριο του 50 ανακλούν σοβαρή επιδείνωση των συνθηκών που επικρατούν στον κλάδο.

Η παραγωγή και οι παραγγελίες, όπως καταγράφονται στην μηνιαία έκθεση των ISO και IHS Markit (Μάϊος) μειώνονται και αυξάνονται οι δυσχέρειες στην προμήθεια πρώτων υλών, με συνέπεια να διευρύνεται το κόστος παραγωγής, πιέζοντας ανοδικά τις τιμές πώλησης.Ειδικά τον Μάϊο η αύξηση εμφανίζεται απότομα και μάλιστα αιφνιδιαστικά υπερβαίνοντας τα επίπεδα της πρώτης έξαρσης της πανδημίας του 2020. Σε μεγάλο βαθμό η αρνητική εικόνα αποδίδεται στην αδυναμία το εθνικού νομίσματος που επηρεάζει αρνητικά το κόστος παραγωγής, με συνέπεια να πιέζονται ανοδικά περισσότερο από κάθε άλλη φορά στο τελευταίο δωδεκάμηνο οι τιμές πώλησης.

Έλλειψη εμπιστοσύνης

Έλλειψη εμπιστοσύνης

Ο δείκτης τιμών παραγωγού σύμφωνα με το Τουρκικό Στατιστικό Ινστιτούτο (Turkish Statistical Institute) επιταχύνεται ανοδικά στο 38.33%, έναντι 35,2% του Απριλίου και 31,2% του Μαρτίου, με συνέπεια να διαμορφώνεται στα υψηλότερα επίπεδα από την περίοδο της κρίσης του δευτέρου εξαμήνου του 2018. Η επιτάχυνση πιέζει ανοδικά τις τιμές στην καταναλωτική αγορά, εντείνοντας τις πληθωριστικές τάσεις, με συνέπεια και παρά τις εξαγγελίες του καθεστώτος Erdoğan, να αναστέλλεται αφενός η αποκλιμάκωσή τους αλλά και να αποτελεί κυριολεκτικά νομισματική αυτοκτονία κάθε απόπειρα μείωσης των επιτοκίων.

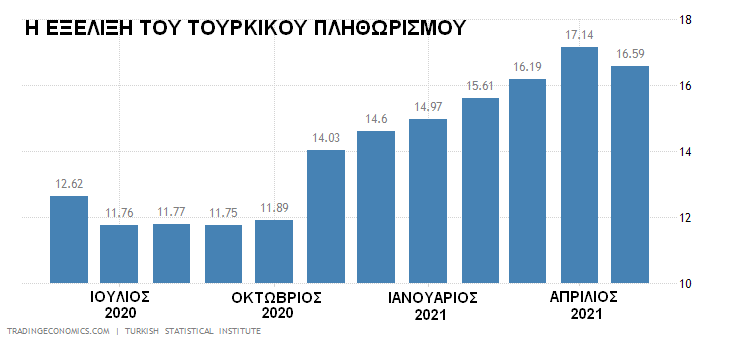

Επιπλέον διευρύνεται απότομα το έλλειμμα στο εμπορικό ισοζύγιο πληρωμών κατά 20,7% σε ετησιοποιημένη βάση και διαμορφώνεται στα 4,15 δισ. δολάρια, έναντι 3,44 δισ. του Μαΐου 2020. Μετά πάντως και από την εντυπωσιακή ανάκαμψη κατά 7% του πρώτου τριμήνου, ανακοινώνεται και αποκλιμάκωση του πληθωρισμού στο 16,59% τον Μάϊο, σε πείσμα των υπολογισμών των οικονομολόγων του Bloomberg και του Reuters, που δίδουν ελάχιστο 17,25%.

Αν και πόρρω απέχει από τον μεσοπρόθεσμο στόχο της κεντρικής τράπεζας για 5%, η τουρκική στατιστική υπηρεσία (που ελέγχεται πλέον απόλυτα από τον Ερντογάν) δίδει αντίστοιχα βασικό πληθωρισμό, δηλαδή χωρίς ευμετάβλητα αγαθά, όπως ενέργεια, είδη διατροφής, αναψυκτικά, αλκοολούχα ποτά, καπνό και χρυσό, της τάξης του 16,99%, έναντι του 17,77% του Απριλίου.

Τα στοιχεία διαψεύδονται από την έλλειψη εμπιστοσύνης όχι μόνον των ξένων επενδυτών, αλλά και των Τούρκων πολιτών προς τους θεσμούς της χώρας, συμπεριλαμβάνοντας την κυβέρνηση, την κεντρική τράπεζα και την στατιστική υπηρεσία (Turkish Statistical Institute-TÜİK), που φέρουν την ευθύνη υπολογισμού του πληθωρισμού και των θεμελιωδών μεγεθών της οικονομίας.

Υποψία πλαστογράφησης

Κατά τον Timothy Ash του Blue Bay Asset Management στο Λονδίνο, το πρόβλημα με τα μεγέθη που ανακοινώνονται, εστιάζεται στο μεγάλο έλλειμμα αξιοπιστίας, με συνέπεια το τουρκικό νόμισμα να σημειώνει συνεχώς απώλειες, κυρίως λόγω του ότι στο στάδιο αυτό δεν ανακόπτεται η τάση των πολιτών να ανταλλάσσουν τος τουρκικές λίρες με σκληρό συνάλλαγμα.

Παράλληλα οι ξένοι επενδυτές θεωρούν παντελώς αναξιόπιστο το καθεστώς Ερντογάν, με αποτέλεσμα να εκμηδενισθούν οι ροές κεφαλαίων για επενδύσεις στην Τουρκία. Ο ίδιος εφιστά την προσοχή στο διευρυνόμενο χάσμα μεταξύ του δείκτη τιμών καταναλωτή που αξιοποιείται για τον υπολογισμό του πληθωρισμού και του δείκτη τιμών παραγωγού που διαμορφώνεται στο 38.33% τον Μάϊο, έναντι 35,2% του Απριλίου και 31,2% του Μαρτίου.

Η ανοδική επιτάχυνση, αναπόφευκτα προκαλεί ισχυρές πιέσεις στο μέτωπο της κατανάλωσης, οπότε υπάρχει εγγενής αδυναμία αποκλιμάκωσης του πληθωρισμού, με συνέπεια οι αγορές να εκφράζουν την δυσπιστία τους και να υποπτεύονται πλαστογράφηση των μεγεθών. Οι εξελίξεις αυτές ανακλώνται στον δείκτη καταναλωτικής εμπιστοσύνης που καταγράφεται από το γνωστό οικονομικό ειδησεογραφικό πρακτορείο Bloomberg στο 55,2 τον Μάϊο, με πτώση κατά 3,75 σε σχέση με τον προηγούμενο μήνα, επίδοση που αποτελεί την χειρότερη από το 2010.

Διαρκής υποτίμηση

Σε πείσμα της καθοδικής πορείας του δείκτη, οι Τούρκοι καταναλωτές προβαίνουν σε συνεχείς δαπάνες, φοβούμενοι την επιδείνωση στα μέτωπα του πληθωρισμού και της διαρκούς υποτίμησης του νομίσματος, αν και ο ρυθμός της κατανάλωσης δεν θα διατηρηθεί στα τρέχοντα επίπεδα έως το τέλος του έτους, κυρίως λόγω των αντίξοων οικονομικών συνθηκών. Με το οικονομικό πρόβλημα να αναδεικνύεται στο κυρίαρχο ζήτημα της χώρας και την οξύτατη κριτική για την πλήρη ανεπάρκεια της κυβέρνησης στην διαχείριση της κρίσης, ο Τούρκος πρόεδρος σπεύδει να προαναγγείλει μειώσεις επιτοκίων στην περίοδο Ιουλίου-Αυγούστου, πανικοβάλλοντας τους επενδυτές.

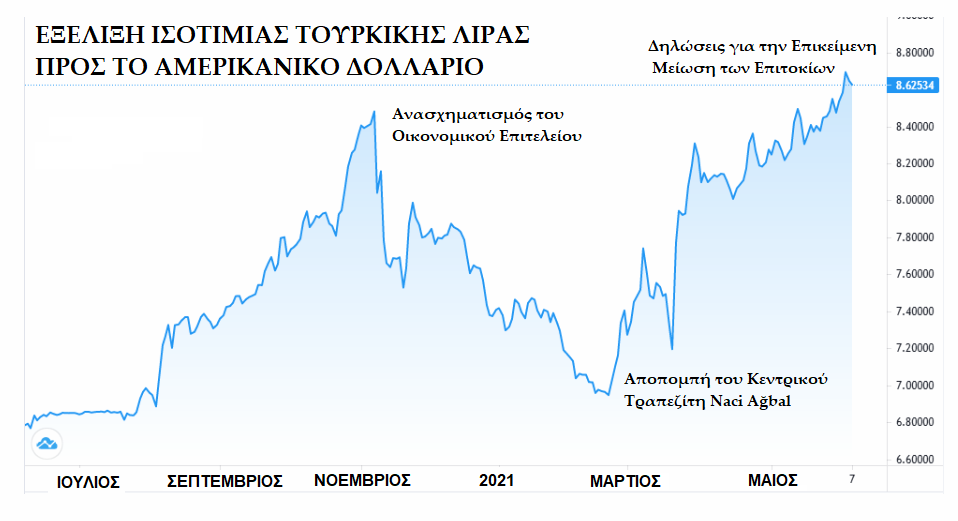

Οι δηλώσεις του στρέφονται προς την υποστήριξη της επέκτασης της οικονομικής δραστηριότητας και των επενδύσεων, απειλώντας όμως άμεσα με νέα άνοδο του πληθωρισμού και επιδείνωση της αστάθειας του εθνικού νομίσματος στις αγορές συναλλάγματος, με άμεση συνέπεια να διευρύνονται συνεχώς οι συνθήκες ανέχειας στον πληθυσμό της χώρας. Οι οικονομικοί του στόχοι προκαλούν κύμα πωλήσεων με την είσοδο στον Ιούνιο και προσωρινή πτώση της αξίας του νομίσματος κατά 3% στο 8,80:1 έναντι του αμερικανικού δολαρίου, αν και μετά από απελπισμένη στήριξη οι απώλειες περιορίζονται τελικά στο 1%.

Οι δηλώσεις του στρέφονται προς την υποστήριξη της επέκτασης της οικονομικής δραστηριότητας και των επενδύσεων, απειλώντας όμως άμεσα με νέα άνοδο του πληθωρισμού και επιδείνωση της αστάθειας του εθνικού νομίσματος στις αγορές συναλλάγματος, με άμεση συνέπεια να διευρύνονται συνεχώς οι συνθήκες ανέχειας στον πληθυσμό της χώρας. Οι οικονομικοί του στόχοι προκαλούν κύμα πωλήσεων με την είσοδο στον Ιούνιο και προσωρινή πτώση της αξίας του νομίσματος κατά 3% στο 8,80:1 έναντι του αμερικανικού δολαρίου, αν και μετά από απελπισμένη στήριξη οι απώλειες περιορίζονται τελικά στο 1%.

Κατά τον Timothy Ash του Biue Bay Asset Managment στο Λονδίνο, ο Τούρκος πρόεδρος δεν αντιλαμβάνεται τον αντίκτυπο των δηλώσεών του σε θέματα νομισματικής πολιτικής, ίσως λόγω του ότι θεωρεί ότι αποτελεί και τον κεντρικό τραπεζίτη της χώρας του. Το χειρότερο όμως αφορά το γεγονός ότι δεν διδάσκεται από τα πλήγματα που δέχεται η τουρκική λίρα μετά από κάθε του παρέμβαση, ούτε συμμερίζεται την γενική ανησυχία στο μέτωπο του παγκόσμιου πληθωρισμού και την πιθανή άνοδο των αμερικανικών επιτοκίων που πρόκειται να πλήξει κυρίως αναδυόμενες αγορές, όπως η Τουρκία.

Τεχνικές Αναλύσεις

Σύμφωνα με τον επικεφαλής των στρατηγικών αναλυτών του Aberdeen Asset Management στο Λονδίνο, Viktor Szabo, ο κίνδυνος των σφαλμάτων στην ευρύτερη χρηματοοικονομική σκηνή της Τουρκίας έχει αυξηθεί σε τέτοιο βαθμό, που υπερβαίνει πλέον τα πλαίσια της οποιασδήποτε ορθολογικής επενδυτικής τακτικής. Η εξασθένιση του τουρκικού νομίσματος προδικάζει κατά την επικεφαλής της ομάδας τεχνικών αναλυτών της Commerzbank, Karen Jones, περαιτέρω υποτίμησή του έναντι του αμερικανικού δολαρίου, πιθανότατα πέραν του ψυχολογικού ορίου του 9:1.

Η καθίζηση αναμένεται να συνεχισθεί από την στιγμή που το νόμισμα δεν έχει την δυνατότητα να ισχυροποιηθεί τεχνικά στο επίπεδο του 8,2965:1, που είχε επιτευχθεί στα μέσα Μαΐου. Υπάρχει μία τεχνική αντίσταση στην κάθοδό προς τα επίπεδα του 8,7218:1 και 8,82:1, ενώ η στήριξή της τουρκικής λίρας στα επίπεδα του 8,4869:1 και 8,4605:1 εμφανίζεται εξαιρετικά αδύναμη.

Σύμφωνα με όλες τις εκτιμήσεις η καθοδική πορεία της τουρκικής λίρας αναμένεται να συνεχισθεί και ένα δείγμα της τάσης αυτής έρχεται κατά την διάρκεια της εβδομάδας από 31 Μαΐου έως 5 Ιουνίου, όπου σε πείσμα των θετικών οικονομικών ανακοινώσεων του Τούρκου προέδρου, το νόμισμα σε εβδομαδιαία βάση από το 8,4672:1 έναντι του αμερικανικού δολαρίου, υποχωρεί στο 8,6910:1, καταγράφοντας εβδομαδιαίες απώλειες της τάξης του 2,63%.

Αναρτήθηκε από το συνεργάτη μας Μιχάλη Τσολάκη